媒介:7月20日,励讯团体旗下律商联讯风险信息(简称“律商风险”)中国产物司理崔彧,在2023份子尝试室乌镇保险科技节的“车险科技与车生态立异年夜会”分论坛上,颁发了“数据赋能车险聪明决议计划,智能驾驶对车险的冲击”主题演讲,同中国车险业界同仁们配合切磋了智能驾驶的成长近况、首要功能、对车险的影响,和律商风险对智能驾驶的研究。律商风险智能驾驶数据产物带来的不是零和博弈,而是市场双赢,促进车险订价与科技前进的奔赴融会。

图为律商风险中国产物司理崔彧

智能驾驶——对车险经营的倾覆式冲击

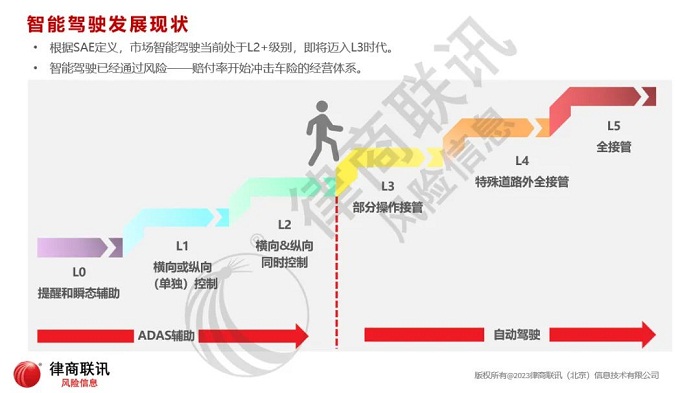

智能驾驶的界说和成长近况

不知列位日常平凡在驾驶车辆时,是不是有这些发现:假如我们近几年改换过座驾或是搭乘一些新的车型,我们的车辆多了很多畴前没见过的提醒信息,会在告急状况下主动刹车,会在开车门时预警,或导航软件都能辨认交通灯的旌旗灯号乃至读秒等等,这些是智能驾驶最先渗透我们糊口的表现。崔彧暗示:“智能驾驶的普和并未像新能源概念到临时一样大张旗鼓,它更像是随风潜天黑,润物细无声地铺向市场,潜移默化地影响我们的驾驶习惯;但分歧在来势的温顺,智能驾驶对车险经营的冲击倒是倾覆性的。”

据国际汽车工程师协会(SAE)的界说,在L2和以下的智能驾驶功能,称为高级辅助驾驶(ADAS)功能;而自L3级别最先,就是主动驾驶。为什么律商风险此刻才抛出智能驾驶在车险上的研究?由于当前智能驾驶已在L2级别盘桓4年,各年夜厂商都已迈入L3时期仅剩临门一脚。但要从以报酬主逾越到以系统为主进行驾驶,除智能手艺的成熟,还需要交通情况、法令责任、包罗车险的承保理赔全方位地撑持跟进。跟着智能驾驶进级需求日益强烈,车企、交管、法务部分、车主们和作为经营车险主体的财险公司的蠢蠢欲动,律商风险也做好了足够预备。

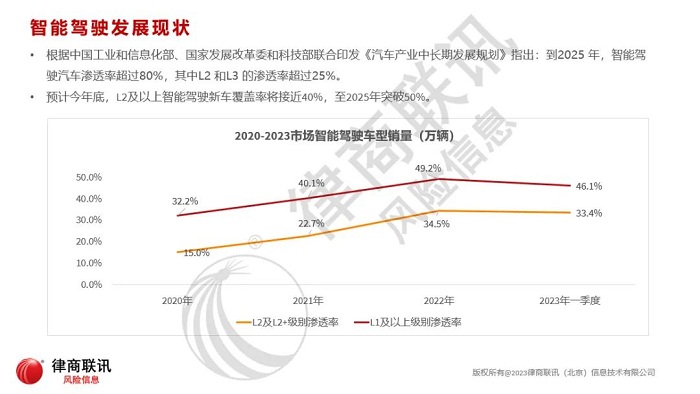

从设计理念上,智能驾驶首要针对便捷性和平安性。此中便捷性即解放驾驶人;平安性则是下降车辆变乱率和损掉,保障人平易近生命财富平安。综合来看是改良交通情况,造福社会,利国利平易近的缔造性变化。是以早在2017年,国度工信部等部分就已对智能驾驶在国内的成长进行了久远预期。截至今朝,L2和L2+级此外智能驾驶车辆新车渗入率已超越昔时预期,2022年全年,L2和以上智能驾驶新车笼盖率冲破1/3,估计到2023年末,将接近40%,至2025年冲破50%。

智能驾驶普和速度可以或许突飞大进,一方面得益在最近几年来国内新能源车迅猛成长的带动,另外一方面更是证实了市场对智能驾驶手艺的需乞降必定。崔彧暗示,“现现在,智能驾驶早已不是几年前良多人认为的高端车专属,ADAS功能早已飞入平常苍生家,成为我们身旁到处可见的常规功能。在国度和车企将继续鞭策智能驾驶普和的布景下,如斯高的市场笼盖率和成长前景,也使得智能驾驶成为车险行业需要考量的风险身分,会继车辆能源类型改革以后,对车险经营的下一波庞大冲击。”

智能驾驶对车险的影响

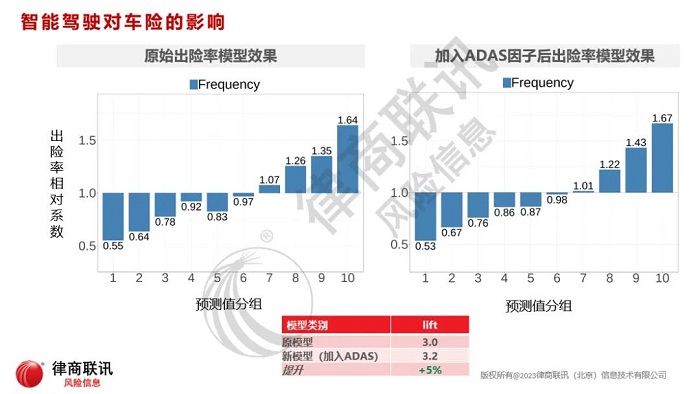

固然ADAS手艺可以或许年夜幅下降车辆行驶进程中产生的风险,但因为当前的车险行业订价系统构成在2020年车险综改前,尚在ADAS年夜范围普和前,是以并未考量车辆智能化带来的风险转变,从而致使保费与现实风险有部门误差,装配ADAS功能的车辆风险会被年夜量高估,这一差别在利用ADAS信息挑选后会马上量化表现出来。律商风险所属的励讯团体曾在今世智能驾驶的起源地——美国进行了专业团队的验证,发此刻某保险公司经由过程将是不是装配ADAS纳入脱险率模子后,整体的模子辨别度晋升了5%,其显著性仅次在脱险记实、车型、车龄等传统费率因子的。

崔彧暗示,“短时间来看,在综改后、疫情后车险本钱晋升,和当前新车市场回暖的布景下,若何精耕细作,为新车和次新车供给更恰当的报价,是保险公司竞争优良新增客户的要害。久远来看,跟着智能驾驶手艺的成长和笼盖度晋升,不久的未来,智能驾驶不但是车险订价的需要考量,乃至会催生出新的订价机制,或是孕育新险种、新产物的降生,承保理赔责任也将会产生剧变。提早研究,才能尽早结构,制订公道的计谋成长思绪,为将来市场情况下的经营打好根本。”

律商风险对智能驾驶的研究

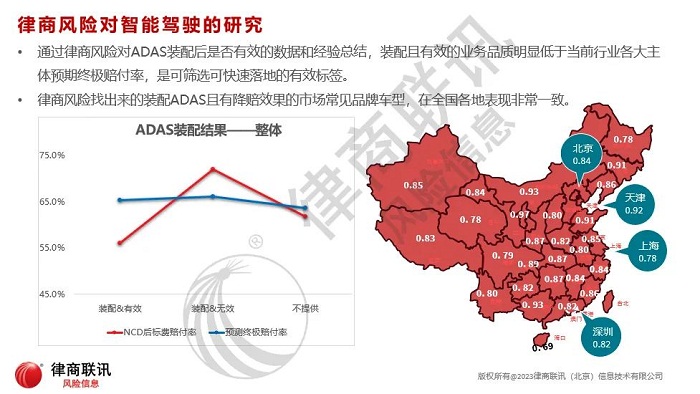

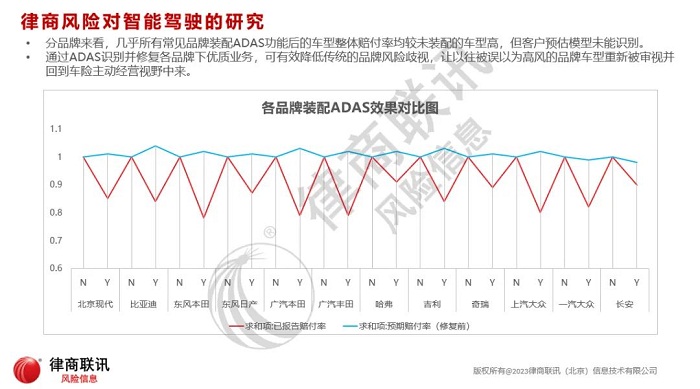

因为每家车辆品牌手艺研发程度有差别,是以统一ADAS功能在分歧品牌和车型上表示出对风险影响的结果截然不同,乃至有部门品牌车型装配ADAS某些功能后,车辆赔付不降反升。

崔彧暗示:“律商风险颠末多年与行业份额合计跨越80%的客群进行了合作验证,得出了以下一些结论:以2020年起的新上市车型为例,装配了ADAS后可降赔的车型保有量年夜约占1/3摆布,而这部门营业的现实赔付率要低在客户预期模子8-9个点,而装了ADAS后不克不及降赔的车辆也有15%,这些营业的车辆现实赔付率高在客户预期6个点摆布。这个结论在各家车险公司主体高度同一,在全国各个省分也很是不变。”

律商风险在验证时,也测验考试辨别了险种,发现不管在车损险仍是三者险,经由过程装配ADAS的信息可以差别化出现实与客户预估的赔付程度,铰剪差很是较着。当前保险公司凡是习惯在在损掉险上拟合订价模子,但即使操纵现有因子极力对车损险进江南体育行了风险拟合,仍会有跨越30%的营业风险会被高估从而订价过守旧,由此也会发生优良营业被抢走的风险;还有10%-20%的营业风险预估不足,订价偏低。这部门差别就是智能驾驶的影响力。而在责任险上,凡是客户理解为风险首要表现在从人身分上,没有可以从车量化的身分。律商风险的研究成果注解,ADAS就是可以量化责任险的从车身分,并且影响力度很是强。“智能驾驶不但造福驾驶人本身,更是对他人的负责,鼓动勉励智能驾驶就是鼓动勉励优良营业的流入。”崔彧暗示。

律商风险也测验考试在分歧车辆品牌下进行阐发,发现市场常见车辆品牌是不是装配ADAS,对车辆赔付率的差别都很是较着,但客户的现行模子几近都没有辨认出来,乃至可能会由于装了ADAS的车型价钱较高而加倍高估了风险。针对已采办了ADAS产物的客户,律商风险均供给了“模子调优撑持”的办事,优化后客户模子的风险差别效力有较着晋升。经由过程ADAS信息还可改正对传统非优良品牌营业的轻视,找出这些品牌中的优良车型,揭示它们的风险改良趋向,使各个品牌从头回到财险公司的承保视野中。

智能驾驶与车险—短时间与持久的双向奔赴

短时间来看,智能驾驶数据可使得车险行业订价与风险加倍契合,使30%的新车客户和10%的旧车客户取得更有竞争力的报价,同时使5%摆布的营业优化最少3%的赔付率。这一效益跟着智能驾驶普和趋向还将不竭扩年夜。持久来看,智能驾驶将直接改变中国车险的风险布局乃至形态。

智能驾驶与中国车险行业,短时间与持久的双向奔赴,精耕细作智能驾驶这块未被开垦的良田。律商风险将与中国车险行业同仁们,配合耕作,配合收成!

责任编纂:prsky